Compartilhe

Mercado de etanol amplia protagonismo do milho e do sorgo

11/03/2026

MilhoO crescimento do etanol fortalece milho e sorgo como bases industriais da bioenergia e redefine a lógica de investimento na segunda safra.

O crescimento do etanol de cereais no Brasil consolida um movimento estrutural no agronegócio.

A ampliação do número de usinas no Centro-Oeste, a diversificação das matérias-primas e o avanço da demanda interna e externa por biocombustíveis reposicionam milho e sorgo como destaques dentro da cadeia energética nacional. O que antes era complementar passa a integrar a estratégia central de produção e comercialização.

Incorporando variáreis como janela de plantio, risco climático, liquidez e fluxo de caixa ao planejamento da segunda safra, a bioenergia altera o modelo de decisão no campo.

Expansão industrial sustenta o novo ciclo

Atualmente, o Brasil conta com cerca de 26 usinas operando com etanol de cereais, utilizando principalmente milho e sorgo. Há previsão de mais 16 unidades nos próximos três a cinco anos, ampliando significativamente a capacidade instalada.

Além do combustível, o processo industrial gera DDG (grãos secos de destilaria), subproduto que fortalece a oferta de proteína para alimentação animal e amplia a geração de valor dentro da cadeia. Os grãos secos de destilaria já acompanham um movimento crescente de exportação, ampliando ainda mais a liquidez do sistema.

Cenário internacional amplia liquidez

O contexto global também reforça a tendência. A demanda por etanol para blending com gasolina sustenta a busca por biocombustíveis. Ao mesmo tempo, a abertura do mercado chinês ao sorgo brasileiro, em 2024, eleva a perspectiva exportadora e fortalece a sustentação de preços.

Com indústria interna em expansão e novos canais externos consolidados, milho e sorgo passam a operar em um ambiente de maior liquidez e previsibilidade comercial.

Milho: base consolidada da bioenergia

O milho permanece como o principal pilar do etanol de cereais no Brasil. A segunda safra consolidou-se como a maior safra nacional e sustenta grande parte da oferta de grãos destinada às usinas.

Sua importância é estrutural:

- Cadeia organizada

- Ampla adoção tecnológica

- Logística consolidada

- Demanda robusta interna e externa

Entretanto, a safrinha enfrenta desafios operacionais relevantes. A janela de plantio cada vez mais pressionada, especialmente após meados de fevereiro, eleva o risco climático. Atrasos na soja comprimem o calendário e ampliam a exposição ao estresse hídrico e à pressão de pragas.

Aproveite e confira detalhes essenciais para este período em: Milho safrinha: nutrição de base para alto desempenho

Sorgo: cultura complementar e estratégica

O sorgo não surge como concorrente do milho, mas como cultura complementar, especialmente em regiões e janelas onde o risco climático é mais elevado.

Segundo levantamento da Companhia Nacional de Abastecimento, a área de sorgo deve atingir aproximadamente 1,7 milhão de hectares na safra 2025/26, crescimento de 10% sobre o ciclo anterior. A produção pode alcançar 6,6 milhões de toneladas, avanço de 8,4%.

Esse crescimento é sustentado por três vetores principais:

1. Liquidez ampliada

O sorgo encontra mercado em três frentes: etanol, alimentação animal e exportação.

O avanço das usinas híbridas ampliou a demanda interna. Em paralelo, a abertura do mercado chinês fortalece a perspectiva exportadora.

2. Vantagem agronômica em ambientes de risco

Com maior tolerância ao estresse hídrico, janela mais ampla de plantio com menor risco, híbridos mais precoces e mais produtivos, o sorgo permite ocupação de áreas onde o milho se torna mais arriscado ou até mesmo onde o uso dele é inviável. A janela de plantio mais flexível contribui para melhor aproveitamento da segunda safra.

3. Evolução tecnológica e genética

O melhoramento genético e a incorporação de tecnologias de manejo elevaram o patamar produtivo da cultura. O sorgo é responsivo ao investimento em adubação e manejo fitossanitário, mantendo custo de instalação inferior ao do milho.

Historicamente negociado com desconto relevante frente ao milho, o sorgo vem reduzindo essa diferença em diversas praças, refletindo valorização estrutural da demanda.

Veja também: Sorgo granífero no Brasil: demanda industrial em expansão

Movimentação no campo

O avanço do etanol de cereais altera a lógica decisória dentro da propriedade.

O planejamento passa a considerar produtividade por hectare, janela de plantio, risco climático, liquidez e fluxo de caixa.

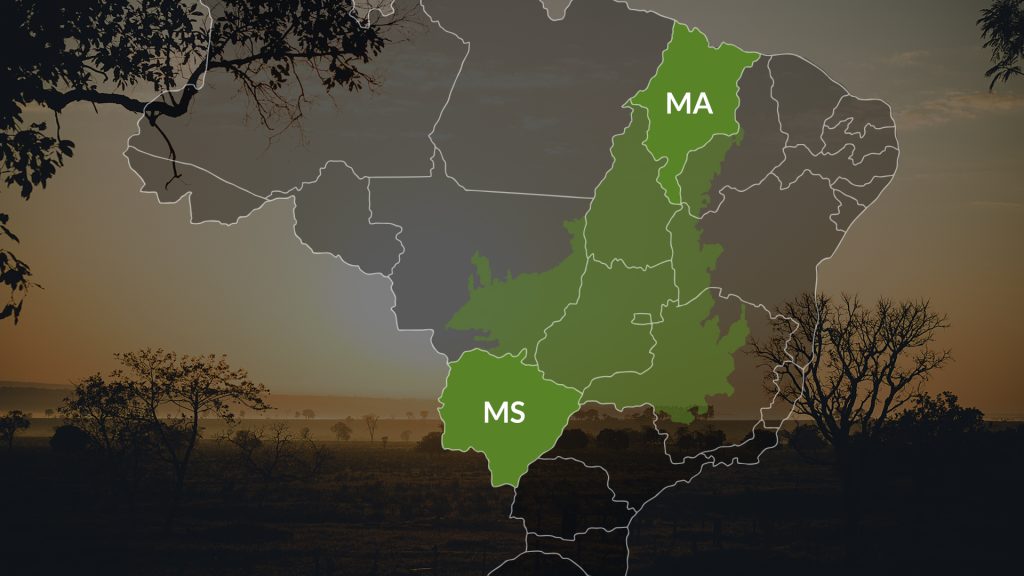

Há estimativas de potencial de expansão superior a 15 milhões de hectares ainda subutilizados na segunda safra entre Mato Grosso do Sul e Maranhão, reforçando o espaço para crescimento estrutural da bioenergia no Cerrado.

O mercado de etanol não é tendência, é futuro

O crescimento do etanol de cereais consolida uma transformação permanente na matriz produtiva do Cerrado. A expansão das usinas, o milho como base industrial e o avanço do sorgo como alternativa técnica redefinem a estratégia de investimento no campo.

Mais do que nunca, competitividade passa a ser construída por leitura de mercado, alocação estratégica de área e integração entre produção e indústria.

A ORÍGEO segue ao lado do produtor, conectando inteligência agronômica, insumos e visão de mercado para estruturar decisões alinhadas a esse novo ciclo da bioenergia.

Sorgo: a inteligência produtiva que floresce na segunda safra

Definição de população de plantas e espaçamento no milho

Perguntas estratégicas sobre mercado de etanol

1. Por que o sorgo ganha espaço como cultura complementar ao milho?

O sorgo não surge como concorrente direto do milho, mas como complemento estratégico dentro da segunda safra. Sua principal vantagem está na maior tolerância ao estresse hídrico e na estabilidade produtiva em ambientes de maior risco climático. Em janelas de plantio mais apertadas ou regiões com menor previsibilidade de chuvas, o sorgo oferece alternativa tecnicamente segura.

O crescimento do sorgo é sustentado por três vetores principais: liquidez, vantagem agronômica e evolução tecnológica. A expansão das usinas híbridas, que processam tanto milho quanto sorgo, ampliou a demanda interna. Paralelamente, a abertura do mercado chinês fortaleceu a perspectiva exportadora, elevando a competitividade do grão.

A evolução genética também contribuiu para elevar a produtividade média, com híbridos mais adaptados e tecnologias que facilitam o manejo de plantas daninhas. Trata-se de uma cultura responsiva a investimento em adubação e manejo fitossanitário, mas com custo inicial inferior ao do milho. Esse conjunto de fatores consolida o sorgo como alternativa viável e crescente na matriz produtiva do Cerrado.

2. Como o etanol de cereais muda a lógica de decisão dentro da fazenda?

A expansão do etanol de cereais altera profundamente o planejamento agrícola. O produtor passa a considerar não apenas produtividade por hectare, mas também janela de plantio, risco climático, liquidez de mercado e fluxo de caixa. A integração entre produção de grãos e indústria energética amplia as possibilidades estratégicas.

Com estimativas de mais de 15 milhões de hectares ainda subutilizados na segunda safra entre regiões do Centro-Oeste e do MATOPIBA, o potencial de expansão é significativo. Esse cenário reforça que o crescimento do etanol de cereais não é episódico, mas estrutural.

Milho e sorgo, juntos, estruturam uma nova etapa do agronegócio brasileiro: mais conectado ao setor energético, mais orientado por mercado e mais fundamentado em gestão de risco. A diversificação deixa de ser apenas opção agronômica e passa a ser ferramenta estratégica de competitividade e sustentabilidade econômica.